こんにちは、キャピタリスト K です。

バンクオブアメリカ・JPモルガンチェース・シティなど、米国系金融機関と為替予約やコモディティなどの金融商品取引のある「企業の経理・財務・法務等のご担当」や、「企業の商品・株式・為替など各種金融ディーラー」のみなさん!

米国ステイ規制への対応はお済みですか?

期限が2019年12月31日に迫っています!

米国ステイ規制への対応に関する上司への説明や稟議書の作成など、

「やらなきゃいけないけど、ややこしそう・難しそう・・・」

「まだ時間があるから、もう少し後から始めよう・・・」

「とりあえず、見て見ぬフリを・・・」

という感じで、まだ手を付けていらっしゃらない方が多いのではないでしょうか?

私自身、勤め先の会社の仕事で米国系金融機関から米国ステイ規制への対応要請があったものの、同じ思いから2ヶ月程放っておいた経緯があるのでとてもよくわかります。いざ取り掛かってみても、金融機関が提供してくれる説明資料も量が多くわかりにかったり、ググっても論文のような学術的・専門的な内容のものが多かったり、英語だったり・・・A4用紙一枚の稟議書にまとめるのにとても苦労しました。

そこで、私が実際に色々な資料を調べ、社内説明や稟議書をまとめた実体験を活かし、これから取り組まれるみなさんの理解を深め参考にしていただければと思い、米国ステイ規制への対応に関して、背景・目的・手続きの流れなどを大まかに把握できるよう、Q&A形式でまとめてみました。

この記事が少しでもみなさんのお役に立てれば嬉しいです!

銀行などの金融機関が破たんしたときに、各国の金融監督当局が、混乱を防ぎ円滑に破たん処理を進めるため、企業がその金融機関との契約を解除する権利の行使を一時的に凍結する(≒ステイさせる)ことを一般的に広くステイ規制といいます。このステイ規制の米国版が米国ステイ規制(米国QFCステイ・ルール)です。

【解説】

過去に、日本も含めた世界中のいろいろな国で、「○○銀行が倒産する!?」というウワサやデマなどから信用不安が拡がり、預金者が預金を取り戻そうとして急激に○○銀行の窓口に殺到するというような騒動が起こっています。これを”取り付け騒ぎ”といいますが、取り付け騒ぎが起こった○○銀行では、大量の預金が一斉に払い出されることで預金(資金)不足となり経営危機に陥ったり、最悪の場合にはウワサやデマがもとで実際に経営が破たんしてしまうということもあります。さらには、他の銀行の預金者にも混乱や不安が伝わり世の中全体がパニックの状態になってしまうという危険もあります。このような事態を防ぐために、金融監督当局は、銀行が破たんしたりした特別の場合には、預金者が銀行の窓口で預金の払い戻しをする権利を一時的に停止して(待たせる)ことがありますよ、というイメージです。

具体的には、金融機関が破たんしたときに、各国金融監督当局は、

- 無秩序な(同時多発的、一斉・大量の)契約解除を防ぎ

- 金融システムや市場の混乱、金融不安を防ぎ

- 円滑に破たん処理を進める

ことを目的に、企業がその破たん金融機関と締結しているデリバティブやコモディティ等の金融商品取引にかかる契約を解除する権利の行使を、一時的に凍結する(≒ステイさせる)こと、これがステイ規制です。

米国ステイ規制では、「適格金融契約(in-scope QFCs)」として広い範囲の金融取引を対象として定義しています。すべてではありませんが、以下にいくつか代表的なものを記載します。

- スワップやその他のデリバティブ契約

- 証券や譲渡性預金、住宅ローンなどの売買契約

- コモディティ契約

- 先渡契約

- その他上記に関連する基本契約

【解説】

過去の金融危機の際に、欧米政府は金融不安・混乱の回避を目的として、破たん金融機関に多額の公的資金(税金)を投入して救済を図ったことにより、世論の強い反発・反感を招きました。また、米国のリーマン・ブラザーズが経営破たんした際には、金融システムの混乱や金融不安が連鎖的に世界中に拡がり、世界規模の金融危機にまで発展してしまいました。これが、みなさんよくご存知の「リーマン・ショック」ですね。これらをきっかけとして、金融機関の破たん処理を効果的・円滑に進めるような制度を確立しなければならないという国際的な風潮・動きが拡がり、各地域・各国で下記のような法律や体制の整備が進みました。

オバマ大統領(当時)が連邦法律として制定

「米国ステイ規制(米国QFCステイ・ルール)」

米国銀行規制当局が採択

G20加盟国・地域の承認に基づき金融安定理事会が公表

イギリス

「2009年銀行法」

「健全性監督機構(RPA)」

イングランド銀行(イギリス中央銀行)が改正・制定

スイス

「破綻処理における契約に対するステイ(早期解約条項の一時停止)に関する規制」

スイス連邦金融市場監督機構(FINMA)が公表・採択

日本

「主要行等向けの総合的な監督指針」

金融庁が改定

各国・地域のこのようなステイ規制の制度化・法制化と、規制の適用開始日の到来(または接近)を背景に、日本に進出している外資系金融機関は、取引相手先である各企業にステイ規制への同意を求めてきているというのが背景です。さらに踏み込んでいうと、外資系金融機関は、本国のルール=ステイ規制に同意しない企業とは取引ができなくなってしまう、つまり、お客様・売上が減る・失うことになるため、必死で同意を求めてきているのです。

【解説】

米国ステイ規制の適用開始日

|

対象 |

適用開始日 | |

| 第一弾 |

金融法人 (銀行、ヘッジファンド、保険会社、年金基金など) |

2019年7月1日 |

| 第二弾 |

その他すべての事業法人 (一般事業法人、小規模金融機関(*)、中央銀行など) |

2020年1月1日 |

(*)米国ステイ規制において、小規模金融機関は「資産100億ドル以下の銀行、貯蓄機関、農業信用組合、及び信用組合」と定義されています。

米国系金融機関と為替予約やコモディティ等の金融商品取引をしている企業(一般事業法人等)は、2019年12月31日までに米国ステイ規制に同意しないと、適用開始日の2020年1月1日以降、米国系金融機関とのこれらの取引が継続できなくなってしまいます。

【解説】

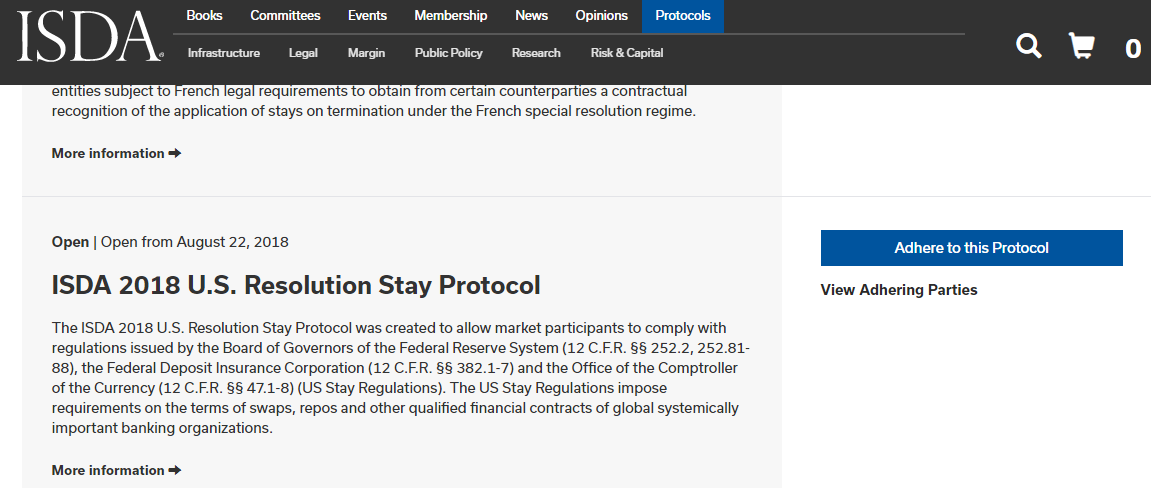

デリバティブに関する世界的な業界団体であるISDAのホームページにアクセスし、米国ステイ規制に該当するプロトコル(≒議定書、協定、実施要領)を批准(Adhere)することにより同意する方法が一般的です。

(*)ISDA:International Swap and Derivative Associationの略で、日本語では国際スワップ・デリバティブズ協会と呼ばれるデリバティブに関する世界的な業界団体。各国政府などと連携し、デリバティブ市場の発展、リスク管理体制の維持、グローバルで共通した契約書等の制定することなどを目的としている。ISDAの契約書やプロトコル(≒議定書、協定、実施要領)は、事実上の世界標準として広く認識され機能している。

2. 新規アカウントを作成(アカウントがある場合にはログイン)する。

3. 米国ステイ規制に該当するプロトコル(*1)を選択する。

4. 会社名、住所、担当者名等の情報を入力する。

5. クレジットカードで登録手数料500米ドル=約55,000円(*2)を支払う。

6. ISDAからメールで送られてくるレターに署名をする。

7. 署名したレターをISDAホームページにアップロードする。

8. ISDAから合意手続き完了のメールが届く。 → 米国ステイ規制への合意完了!!!

(*1)

◆米国ステイ規制に該当するプロトコル

→「ISDA 2018 U.S. Resolution Stay Protocol」

◆イギリスステイ規制に該当するプロトコル

→「ISDA Resolution Stay Jurisdictional Modulars - UK(RPA Rule) Jurisdictional Mudule」

(イギリス法域モジュール)

◆スイスステイ規制に該当するプロトコル

→「ISDA Resolution Stay Jurisdictional Modulars - Swissi Jurisdictional Mudule」

(スイス法域モジュール)

(*2)

ISDAでのプロトコル批准に際しての手数料500米ドルは、同意するプロトコル(≒国)の数に応じてかかります。

米国ステイ規制に該当するプロトコルに一度同意すれば、米国系の銀行であれば何行との取引に対しても有効となります。

一方、米国・イギリス・スイス系銀行から各1行合計3行との取引があるような場合には、各国のプロトコルに同意する必要があり、手数料は1,500米ドル(500米ドル×3種類(国)のプロトコル)となります。

ただし、大企業が多数の子会社や関係会社を含めてまとめて同意するような場合には、ボリュームディスカウントがあります。

・同意申請会社数が25~100社 → 12,500米ドル

・同意申請会社数が100社超 → 25,000米ドル

最初に、「米国ステイ規制に該当するプロトコルを批准することより同意する方法が一般的」と説明しましたが、国や銀行によっては、銀行との既存の取引契約にステイ規制に関する文言を加えて改定・再締結することによって対応できる場合もあります。この場合にはISDA批准にかかる登録手数料が不要となるため、まずはみなさんのお勤め先の企業の取引銀行に、ISDA批准ではなく個別契約の改定・再締結で対応ができるか確認してみるのが良いかと思います!

ちなみに、今回の私の勤め先の会社でのケースでは、イギリス系の一行は個別契約の改定・再締結で対応してもらえましたが、米国系の二行とスイス系の一行はISDA批准による対応しか受け付けてもらえませんでした。これを機に、国ごとに取引先金融機関を絞り込むのも一つの考え方かもしれませんね。

最後に・・・

みなさん、いかがだったでしょうか?

全体の大まかなアウトラインを理解・イメージしていただけるように、なるべく簡潔・簡単にまとめたつもりではありますが、テーマ・内容的に、やはり全体の量は多くなってしまいました。

冒頭にもお伝えしましたが、これから米国ステイ規制の対応を始められるみなさんのご参考になり、少しでもお役に立てれば嬉しいです。

みなさんが、なるべく早くお手続きを済まされ、(少なくとも米国ステイ規制については)気兼ねなく、リラックスした夏休みと年末までのお時間をお過ごしになられることをお祈りしています!

最後までお読みいただき、ありがとうございました。